中国云游戏爆发拐点:2022年收入将增至79.2亿元

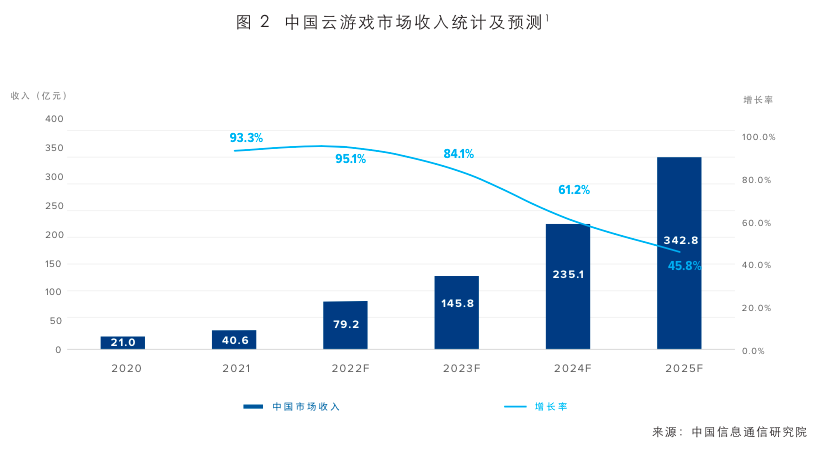

发布时间:2022-03-28 18:42:10日前,IDC和中国信通院日前发布的《2022全球云游戏产业深度观察及趋势研判》指出,2022年将会成为中国云游戏市场的爆发拐点,收入增至79.2亿元人民币,同比增长95.1%。

从全球视角观察,中国与海外的云游戏产业发展在路径选择、内容生态、基础设施、战略布局、政策影响等方面虽有本质不同,但在发展定力、用户行为、市场表现上高度一致。2021年,全球云游戏产业市场规模和用户规模持续高速增长,中国市场方面表现尤为亮眼,我国已成为全球云游戏产业发展最快、最具活力、市场空间最大的地区之一。以理性的分析来看,受全球5G网络和宽带建设进展不同、疫情和贸易竞争作用下芯片短缺、算力供应和基础设施部署周期长等因素的制约,云游戏产业发生井喷式增长的现象难以出现。

报告指出,相较于传统网络游戏产业,云游戏产业还处于起步发展阶段,市场体量、企业数量和规模差距明显,但是增长幅度和增长空间巨大,云游戏是目前已知的最接近成功的5G个人应用类型之一。

以发展的眼光来看,内容层面,跨平台内容制作和开发、多端融合的趋势已经凸显;硬件层面,高密度、高渲染能力服务器及自研核心元器件的快速发展将大幅降低计算平台成本;网络层面,随着5G逐渐普及,流量资费会进一步降低;算力资源层面,新基建政策引发各地数据中心和边缘计算节点建设高潮,算力规模和容量将大幅增加。面向未来看现在,构建云游戏技术底层的基础需要云边高算力、分布式渲染、AI算法、建模和引擎等支撑,与未来元宇宙的构建密不可分,元宇宙将是以游戏和三维的展现形式,以更具真实感受的体验,提供给用户娱乐、社交、办公、商业等一系列数字化应用场景,这给云游戏产业提供了更广阔的想象空间。

报告显示,云微端商业模式被产业高度认可,其在促进用户及收入规模化增长层面效果显著,越来越多的游戏内容商将游戏主动上云的意愿更加强烈,大型端游、重度手游等高品质游戏逐渐微端化、移动端化的趋势更加明显,2021年到2023年,云游戏产业将进入 “云化”到“云原生”的重要过渡阶段。在元宇宙概念及数字经济的催化下,云游戏核心技术有望再次突破,预计在2023年后,云原生游戏会迎来新的转折点。

2021年,中国云游戏市场收入已达40.6亿元人民币,同比增长93.3%。2022年将会成为中国云游戏市场的爆发拐点,收入增至79.2亿元人民币,同比增长95.1%。预计至2025年,云游戏市场收入将达到342.8亿元。自2020年至2025年,年均复合增长率为74.8%。

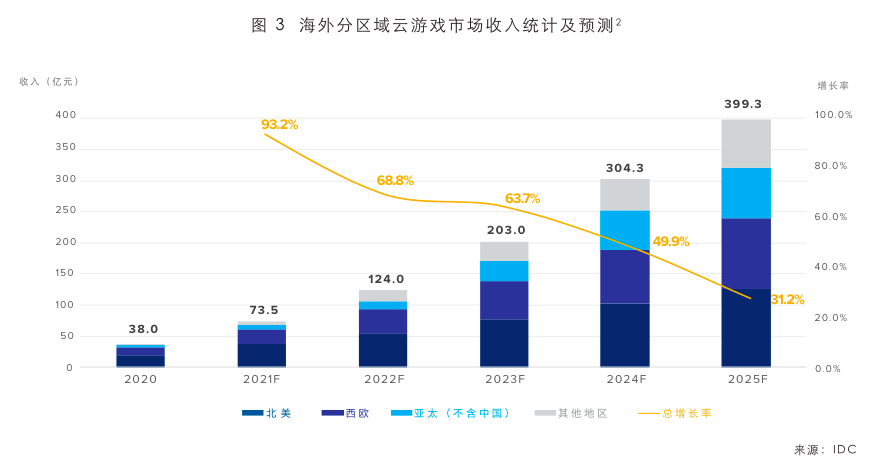

2021年,海外市场云游戏收入预计为73.5亿元人民币,受到游戏巨头公司早期布局的持续影响,北美市场仍然是收入组成占比高的区域,占到海外总体市场的51.3%。海外云游戏市场将在未来五年维持高速增长,但随体量增加、疫情进入常态化增速逐年放缓,预计在2025年收入达到399.3亿元,五年符合增长率为60%。